MAKLUM BALAS ADUAN RAKYAT : Syarat Tambahan Hospital Alliance Services PruBSN Takaful

Berikutan isu PruBSN Takful yang di bangkitkan oleh Encik Muhd Shakir Assalam Bin Ya telah menjadi bualan orang ramai walaupun isu itu telah selesai, salah seorang agent PruBSN takaful Encik Aziz Riadi telah tampil untuk memberi penjelasan berkenaan isu ini di blog miliknya.

Encik Aziz Riadi

Assalamualaikum….

Apa khabar semua pembaca budiman. Semoga sentiasa berada dalam rahmat Allah SWT. Sehari dua nie kecoh di media sosial berkenaan ada salah sorang pemegang sijil PruBSN Takaful menulis di timeline beliau berkenaan perasaan tidak puas hati dengan syarat baru PruBSN atas perkhidmatan kemasukan terus ke hospital panel. Terdapat pelbagai respond dan respond yang saya terima dari pihak PruBSN, ianya telah pun diselesaikan dan tuan pemegang sijil pun dah reply balik di timeline FB beliau. Alhamdulillah….

Baca Juga : PRUDENTIAL BSN TAKAFUL CAN BE TRUSTED : SEMUANYA TELAH SELESAI

Tapi, since benda tu dah meletopp kat FB dan Whatsapp…ramai le client2 dan prospect2 yang bertanya….tak terkecuali client saya dan prospect saya juga. Saya telah pun reply dalam whatsapp…tapi, sebab masih ada ramai lagi yang tanya, takkan nak reply setiap seorang. Jadi, ada bagusnya saya tulis dalam blog, so, saya minta diorang baca kat sini.

Baiklah….saya akan terangkan mengikut pengetahuan, pengalaman dan apa yang saya faham. DISCLAIMER : Saya menulis bukan bagi pihak syarikat PruBSN Takaful dan saya bukan nak backup atau nak menuduh siapa salah siapa betul. Tujuan saya buat artikel ini untuk pencerahan dan yang paling penting adalah nak bagi seramai mungkin orang untuk faham dengan ilmu. Bukan perasaan….jadi, kena lapangkan dada. Dan mungkin anda tidak setuju dengan apa yang saya tulis ini. Dan itu bukan satu kesalahan. Anda berhak untuk tidak setuju. Dan kalau anda rasa artikel ini memberi manfaat kepada orang lain, sebarkanlah…..

APA ISU UTAMANYA?…

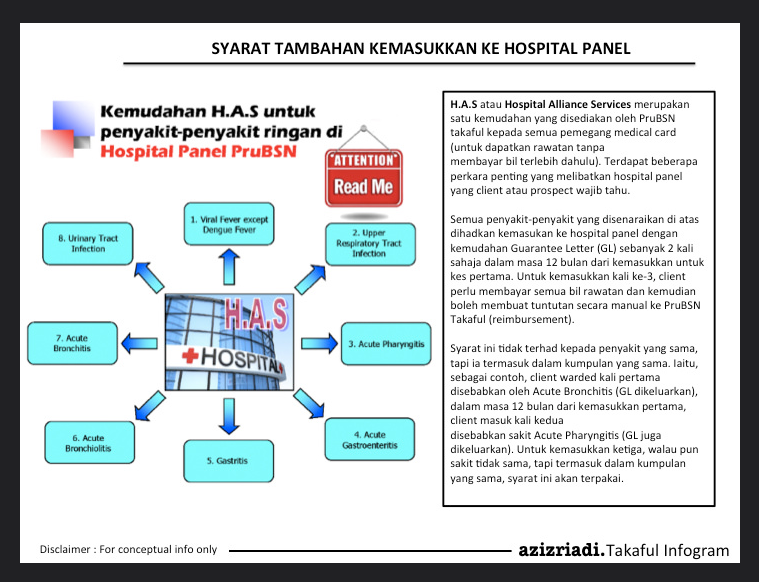

ISU UTAMANYA adalah….perihal pihak PruBSN Takaful mengeluarkan syarat baru yang mana ada 8 jenis penyakit ringan (minor illness), hanya boleh menggunakan services HAS untuk kali pertama dan kedua (1 dan 2) dalam 12 bulan bermula dari kemasukkan kes pertama. Untuk kali ke-3 dan ke atas….client boleh claim…bukan tak boleh claim, sebab ramai yang sangka dan faham tak boleh claim…boleh claim TAPI kena bayar dulu, then claim kemudian. (pay first and claim)….maksudnya Surat Jaminan (Guarantee Letter) tidak akan dikeluarkan oleh pihak PruBSN untuk case ke-3 dan ke atas untuk kumpulan sakit yang sama. Bukan hanya sakit yang sama…tapi kumpulan dari 8 tu. Maksudnya salah satu dari situ pun akan terguna pakai. Rujuk Infogram di bawah.

Rujuk artikel ini : http://dailyrakyat.com/aduan-rakyat-benarkah-takaful-prudential-penipu-besar-insuran/938

(Anda boleh download infogram di bawah untuk penerangan mengenai perkara ini). Dan semua senarai penyakit tersebut juga saya letakkan dalam infogram di bawah.

Apa itu HAS?…Hospital Alliance Services…(sila baca infogram di atas).

KENAPA TETIBA PRUBSN BUAT SYARAT BARU?…Saya akan terangkan apa yang saya faham hasil dari roadshow dan sessi komunikasi dengan pihak company.

Tapi sebelum tu, saya nak bagi anda (pembaca budiman) sekalian semua faham konsep asas takaful dulu.

Sila lihat Infogram di bawah. Anda boleh download untuk mendapatkan view yang lebih jelas. Sebab mungkin tulisan terlalu kecil.

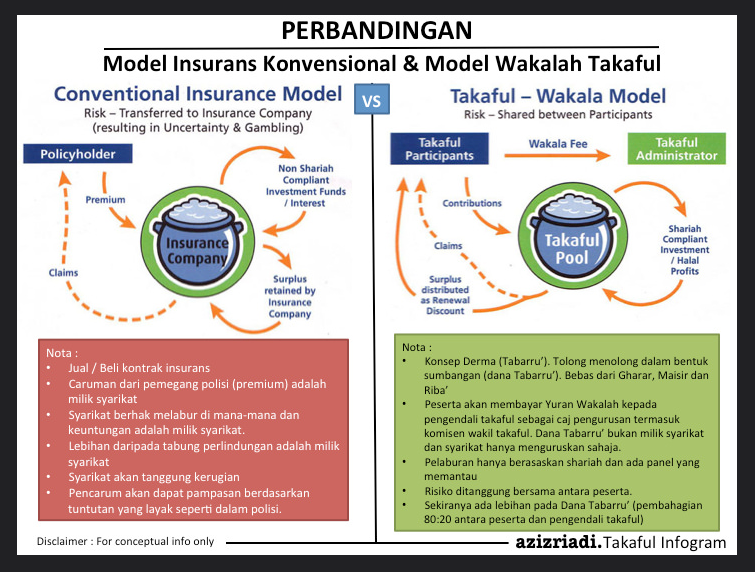

Infogram di atas. saya ingin mengajak anda semua memahami konsep asas takaful….berbanding insurance konvensional. Apa bezanya dari segi pelaksanaan. Saya bukan nak cerita pasal halal atau haram…sebab isu itu dah lama dikupas oleh orang lain sebelum ni. Saya nak anda faham secara konsep asas yang mudah perbezaan antara insurance dan takaful.

Ada beberapa point (anda boleh baca pada infogram)..tapi apa yang saya ingin hightlight adalah point berkenaan RISIKO….untuk Sistem Takaful : RISIKO DITANGGUNG BERSAMA-SAMA ANTARA PENCARUM / PESERTA. KONSEP TOLONG MENOLONG ANTARA SATU SAMA LAIN.

Berbanding dengan insurance konvensional yang mana duit caruman akan menjadi duit company, dan company akan buat ikut apa yang dia nak buat dengan follow contract insurance yang telah ditandatangani….Minta maaf, maybe agak teknikal sikit…tapi saya dah bagai ayat yang paling senang untuk anda faham…kalau tak faham…maybe kena baca ulang2 lagi..:D.

Berbalik kepada Takaful tadi, bahasa lebih mudah, saya umpamakan macam tabung khairat kematian di masjid2 di kampung….setiap ahli kariah masjid menyumbang setiap bulan atau setiap tahun, kemudian, kalau ada sesiapa dikalangan ahli kariah yang meninggal dunia, ada sebahagian duit tu digunakan untuk urusan jenazah dan pengebumian. Maksudnya, setiap yang mencarum tu dah tahu dan faham dan redha duit tu memang didermakan untuk digunakan oleh orang lain yang meninggal dunia (dalam senarai pencarum). Agak2 boleh tak kalau jenazah dari kampung sebelah (bukan kariah situ) nak pakai duit tu untuk urusan pengebumian?…anda tak perlu jawab pada saya. Anda hanya perlu jawab pada diri anda…:D.

So, ini lah konsep asas takaful. Tapi dalam konteks khairat kematian, amat mudah…sebab mati takde nak kawtim2 dah….kalau konteks takaful ia lebih besar…sebab kalau dilihat dari segi plan takafulink PruBSN yang mana ada 5 major komponen dan pelbagai rider yang boleh diattached dalam sijil asas…sudah tentu konteksnya lebih besar…dan pelbagai loop hole (kelemahan) yang akan ada dan boleh dimanipulate.

Baik…anda dah faham konsep takaful tadi?..Setiap peserta (pencarum)…simpan duit dalam tabung (nama dia tabung Dana Tabarru’ @ Tabarru’ fund)…sama macam konsep derma dan anda wakilkan pengendali takaful (dalam hal ini PruBSN Takaful) untuk mengendalikan dana tersebut…Dana Tabarru’ ini lah yang akan digunakan untuk membayar semua jenis tuntutan…termasuklah tuntutan berkaitan hospital yang mana melibatkan isu yang menjadi viral nie. Kalau anda kurang jelas statement nie, rujuk semula infogram perbandingan insurans konvensional dan takaful di atas.

Baik….Now…saya nak terangkan, kenapa ada syarat baru pulak nak masuk hospital untuk 8 jenis penyakit minor nie?..

Saya nak bertanya kepada pembaca yang mungkin dah lama menjadi pemegang sijil takaful PruBSN, atau agent2 takaful Prudential or PruBSN Takaful…atau yang mungkin dah jadi X-Prudential (now join company lain)….sebelum syarat ini dibuat….kembali pada tahun 2006 sampai 2013…selalu ke dengar claim declined?..selalu ke dengar claim tak dapat?…and macam mana PruBSN Takaful bayar semua claim (yang genuine tanpa banyak soal)….Tapi, kenapa perkara ini berlaku sekarang….. Saya tak nafikan jugak pihak syarikat tidak memberi notis awal kepada semua peserta sebelum ia dilaksanakan dan hanya memberi notis tergempar kepada pihak agency (agent dan manager)…saya rasa itu tak patut berlaku. Sepatutnya semua update yang melibatkan process flow yang boleh memberi kesan kepada peserta perlu diberitahu secara bertulis atau sms (kalau susah sangat nak tulis surat). Tapi yang ni dah terlepas, kalau saya nak comment panjang2 pun tak guna. Benda dah jadi dah pun.

Jadi..seterusnya

Saya terangkan kepada anda berdasarkan apa yang saya tahu dan apa yang saya faham. Anda mungkin tidak bersetuju dengan saya, saya tidak ada masalah….sebab tugas saya menerangkan kepada orang ramai.

Sebagai mukadimah…

PruBSN Takaful sebagai pengendali takaful…syarikat yang menguruskan dana tabarru’…untuk tujuan claim2 peserta2 yang ditimpa musibah. Dan pada satu ketika, kalau claim sudah sampai pada paras berjaga2…khususnya claim medical (perubatan)….takkan le pengendali takaful tidak berbuat apa2. Apa agaknya akan terjadi kepada dana tabarru’ kalau pengendali takaful nie buat tak tahu je…?…Ada yang akan bertanya…kenapa dulu ok sekarang susah?..kenapa dulu senang, sekarang cerewet?…

Antaranya adalah…

Claim experienced untuk portfolio hospital and surgical (Medical card, elaun hospital, elaun bedah dan yang berkaitan)…maksudnya mudah, jumlah claim lebih dari 100%…maksudnya, caruman peserta RM 100, bayar claim RM 120….dan ini menyebabkan dana tabarru’ cepat berkurang daripada jangkaan. Ada banyak faktor benda nie berlaku, antaranya adalah kos inflasi yang melibatkan medical (antara 15%-20%) setiap tahun…sebab apa?..sebab teknologi perubatan yang canggih sekarang, memerlukan kos yang tinggi.

Contoh, dulu appendix, bedah RM 5,000 je, 12 tahun lepas (open wound)…tapi sekarang, 2015 RM 17,000…tapi cepat sembuh sebab operate pakai 3 tiub je (siap dengan camera)….luka kecil dan lekas sembuh. Dan bab nie, memang susah sangat nak control. Yang saya ingin highlight adalah….case “CLAIM BEHAVIOR”….tabiat client yang buat claim.

Untuk pengetahuan semua…sekarang nie pihak PruBSN sudah tidak menawarkan manfaat hospital (hospital benefit atau elaun bermalam dihospital)…bermula pada 9 Feb 2015 (kecuali untuk medical card Health Enrich Advance dan Premier)…sebab apa?..sebab claim experienced client yang ada elaun ini sangat tinggi. Terutamanya kanak2. Then…maybe ada yang cakap…”Kanak2 memang le mudah kena sakit…sebab tu ambil medical card”..saya faham…itu antara objective utama. Tapi, mungkin anda yang genuine memang tidak masalah…tapi anda tahu tak benda2 yang agent dan client atau ada pihak lain buat dengan claim macam nie.

Ada segelintir agent yang menggunakan kelebihan buat claim dan bukti claim sebagai selling point untuk promote takaful kepada prospect mereka. Itu pada saya tidak pelik..sebab maybe ramai yang buat sebelum nie, sebab menunjukan bukti yang takaful tak menipu…tapi, ada yang mengambil kesempatan dalam hal ini.

Sebagai contoh (yang saya pernah jumpa), agent beri idea kepada client untuk ambil policy takaful untuk anak dalam RM 115 sebulan dengan cara ambil manfaat hospital ini maksimum iaitu RM 400 sehari kalau warded. Tak cukup dengan takaful, proposed satu lagi plan dari Prudential Assurance RM 50 sebulan (ambil manfaat hospital sahaja max RM 400 sehari jugak)..sebab medical card dah ambil dengan PruBSN. So, sehari elaun hospital RM 800 kalau warded. Bila jumpa prospect, memang prospect nak yang takaful sebab dah biasa dengar Insurance haram….tapi, agent proposed 2 policy (sebab elaun RM 800 sehari punya pasal)..terima le jugak…walau pun satu policy takaful satu policy conventional.

Ok, sekarang nie, sebab prospect terlihat agent promote sehari masuk wad RM 800 dan masa tu, tak de satu company pun (takaful atau conventional)…yang boleh bg benefit macam tu…so, memang ramai la orang sign up. Then, bila start sorang client claim…dapat sehari RM 800, kalau sekali warded 4 hari..dan RM 3200….setahun warded 2-3 kali (memula demam virus, lepas tu acute bronchilitis, lepas tu acute tonsilitis)…then kat situ je elaun dah berapa?…RM 9,600. Setahun baru bayar RM 1,980. So, boleh dapat profit pulak RM 7,620.

Then agent pun bila dapat check, dok lobby kat social media….then, ramai la yang PM inbox mereka…dan apabila client baru masuk, mereka pun akan expect benda yang sama juga mereka boleh dapat…dan seterusnya perkara ini menjadi trend. Dan pihak hospital pun tahu, client datang hospital bawa anak demam, dan pakai medical card…nak pakai medical card, kena warded…so, Doktor pun warded kan (untuk genuine case terkecuali dari benda ini)…sekali, lepas….then….lepas 4-5 bulan macam demam2 panas terus specialist dan warded lagi…dan berterusan2 lah case macam nie….Untuk yang genuine, memang no doubt, mereka patut terima rawatan (sebab sure ada yang akan comment …..habih kalau memang sakit macam mana?..siapa yang nak anak kita sakit?)…and saya nak tanya jugak…kalau tak genuine pun, takkan le kita nak cakap tak genuine….sebab kita yang tahu hati kita, (dan jangan lupa Allah juga tahu hati kita. Saya tak menuduh siapa…tapi saya cerita berdasarkan info yang saya tahu).

Jadi, dengan cara claim sambil mengambil kesempatan disebabkan system yang ada kelemahan menyebabkan claim melonjak. Sedangkan tujuan asal manfaat hospital tu sangat bagus, tapi disalahgunakan…memang menjadi masalah pada benda lain pulak.

Macam mana boleh melonjak?…client nak claim elaun, tapi kena warded…so, claim hospital pun PruBSN kena bayar….so, kalau setahun 3-4 kali?…anda mungkin tak pernah dengar…tapi saya pernah jumpa case setahun sampai lebih 6 kali warded (keluar masuk hospital)..elaun sehari RM 400 dan PruBSN bayar claim….dulu la. Ini sebagai contoh senario…untuk anda faham keadaan.

Perkara ini berlanjutan beberapa tahun (saya tak cerita ada kes yang lagi pelik, masuk hospital pakai medical card abang (sedangkan adik yang sakit…adik takde medical card))…ada yang boleh kawtim dengan hospital utk stay lama dan sebagainya….macam2 perkara lagi. Dan ini antara sebab dana tabarru’ menjadi semakin susut terlalu cepat….apabila ada segelintir agent atau client yang tak faham konsep takaful ini. Mereka ingat duit claim tu adalah duit company, company banyak duit….ya betul, company banyak duit, tapi company pun banyak peserta yang perlu ditanggung kalau berlaku musibah. Dan yang cakap “Aku bayar apa tetiap bulan….)…betul…semua betul…kita bayar setiap bulan…kita bayar berapa?..and kita claim berapa?…kalau genuine mmg tak de masalah…kalau ada terdetik ianya hanya utk cover kita punya caruman bulanan utk tahun itu…duit siapa sebenarnya yang kita guna. Di dunia, mungkin kita boleh buat ianya nampak SAH. Tapi di mahkamah Allah nanti, tatkala mulut terkunci, agak2 kita boleh kawtim lagi tak?….(nasihat untuk diri saya sendiri)…

Kita bayar duit tetiap bulan, kita berhak claim…..ya betul…kita bayar RM 200 sebulan, setahun RM 2,400 dan sekali kita claim (Hospital bill RM 5,000)…dan elaun hospital RM 4,000 (5 hari warded) dengan elaun sehari RM 800….setahun 2-3 kali claim….bayar RM 2,400 (claim total RM 9,000)…then setiap tahun ada claim….kita bayar RM 2,400 (siap ada nilai tunai lagi)…yang balance tu duit siapa?….duit para pencarum yang lain….Jadi…saya nak tanya kepada pencarum yang lain, yang memang faham pasal konsep takaful, yang memang tak abused claim, yang mungkin kalau sakit sikit2 tu hanya pergi klinik biasa sahaja dan Doktor caj RM 50, beri ubat antibiotik dan lepas 3-4 hari Alhamdulillah…dengan izin Allah sembuh. Adakah anda suka kalau company takaful tak buat apa2 pada system yang sedia ada…dan terus-terusan bayar claim dengan mudah?…yang mungkin boleh mendedahkan orang salah guna dana tersebut?…kalau anda suka….saya tak boleh nak kata apa laa…:D. Kalau saya, sebab saya pun pencarum dalam PruBSN…saya tak suka PruBSN letakkan syarat tambahan, tapi bila faham keadaan…ianya lebih baik untuk jangka panjang.

Dah ditekankan sekali lagi, bukan company tak bagi claim langsung….company bagi 2 kali dalam masa 12 bulan, dan kalau perlu jugak warded, kena bayar dulu claim kemudian. Sebab manusia, bila ada peluang untuk abused dan diberi pulak kemudahan (warded just bayar RM 300 deposit)..lepas tu discaj dapat RM 3,000 – RM 4,000….berbanding kalau nak warded kena upfront RM 4,000 – RM 5,000….sekurang2nya orang yang nak abused pun akan fikir 2-3 kali, kecuali bebetul urgent utk warded. Adakah benda nie boleh bantu kurangkan claim dan bantu kurangkan dana tabarru’ dari susut terlalu cepat?…saya pernah tanya perkara ini, dan saya dah boleh agak jawapannya…..dan betul agakkan saya….tak tentu lagi. Ini sebagai salah satu dari cara untuk kawal supaya tidak lagi teruk. Dan clause ini sebenarnya ada dalam policy (company boleh pinda mana2 clause jika perlu)…dan saya yakin bukan hanya policy PruBSN sahaja….And now banyak agent2 company lain yang menjadikan issue ini lebih hangat dengan memburuk2kan syarikat PruBSN. Tapi saya tak pelik…12 tahun dalam bidang nie, memang masalah ini takkan berakhir…jadi apa saya buat?…Kalau mereka nak burukkan company yang saya wakili….terpulang kepada mereka. Kami tetap buat kerja kami memberi maklumat yang lengkap jelas dan telus kepada orang ramai.

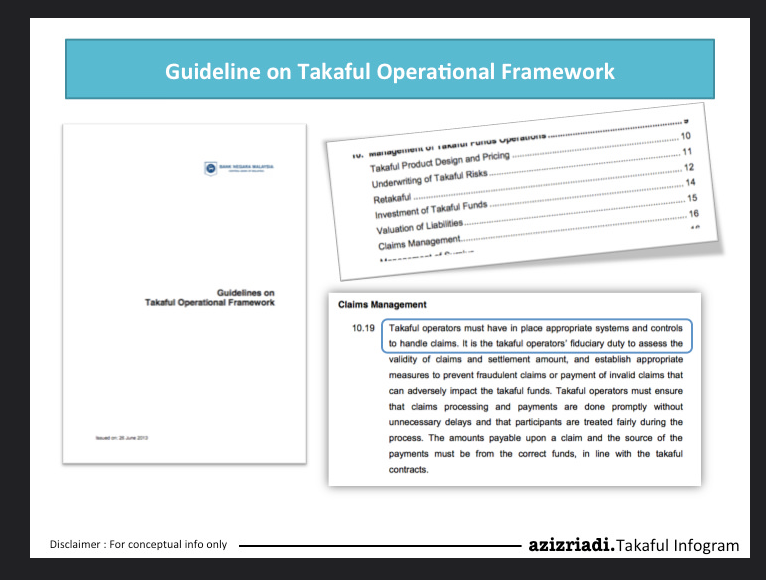

Selain itu, kalau sesiapa (khususnya agent)…baca Takaful Operational Framework yang terbaru (kalau tak silap saya tahun 2013)..boleh search di website bank negara, dalam document tersebut juga ada menekankan, pengendali takaful kena ada mekanisme untuk uruskan claim. So, apa yang buat ini merupakan salah satu dari mekanisme yang cuba dibuat. Cuma mungkin cara ia dilaksanakan boleh diperbaiki, iaitu berkomunikasi kepada client lebih awal sebelum ia dilaksanakan. Selain itu, pihak company jugak perlu lebih efisyen dalam menguruskan dana. Jangan nanti, agent dan client dah bantu support apa yang company takaful buat, tapi company takaful pulak membazir sumber dan menjalankan urusan berterabur, akhirnya tak tercapai objective….menyebabkan agent dan client menjadi mangsa. Dan yang paling teruk bila client memerlukan perlindungan kewangan, pihak company tidak boleh deliver seperti yang dijanjikan…itu lebih tragis.

Sila rujuk Takaful Operational Framework berkenaan dengan statement “Claim Management” di bawah.

Akhir sekali, saya tulis artikel ini untuk memberi sedikit input kepada pembaca agar mereka lebih faham dengan takaful ini. Saya tahu, tak semua setuju dengan saya. Result tidak penting, usaha untuk mendapatkan result itu lebih penting. Usaha untuk menyampaikan maklumat itu penting, sebab pemahaman adalah milik Allah. Allah yang akan beri kita faham dengan apa yang kita pelajari dan alami.

Kepada agent2 company lain, atau yang dulu anda adalah wakil dari Prudential dan PruBSN…sekarang sudah berhijrah kepada company lain, kami tahu anda hebat. Jadi, tak perlulah memburuk2kan company atau plan orang lain. Setiap syarikat ada kelebihan dan kekurangan masing2. Dan yang pasti, dulu PruBSN tidak mengalami masalah ini pun, tapi, bila client bertambah ramai, semakin besar market share, semakin besar portfolio, semakin besarlah jugak cabarannya. Mungkin syarikat anda pun akan mengalami kes yang sama pada masa kan datang, tidak siapa boleh tahu apa yang berlaku akan datang. Kalau ingin berkongsi pengalaman untuk mencari jalan penyelesaian, saya amat alu-alukan.

Untuk agent2 PruBSN Takaful pulak, kita kena sampaikan maklumat dengan jelas kepada semua prospect dan pelanggan kita. Walau pun ada risiko client atau prospect tak suka dengan term baru ni, tapi, kalau kita dah habis terangkan sejujur2nya dari hati kita…In sha Allah….kalau ada rezeki, ia takkan kemana. Kita bukan berlawan dengan syarikat insurance atau takaful yang lain, kita bukan berlawan dengan policy atau manfaat dari company lain….kita bukan berlawan dengan agency lain…tapi kita berlawan dengan diri kita sendiri. Berlawan dengan sikap kita….berlawan dengan akal kita yang selalu mencari jalan mudah untuk capai apa yang kita nak, sampai terkadang lupa tentang tanggungjawab kita.

Rakyat Malaysia ada 30 juta orang….dan masih ramai yang belum faham kepentingan takaful ni. Jadi, jangan sekali2 anggap agent dari company lain sebagai musuh kita (kalau mereka nak anggap macam tu, biarkan)….kita kena anggap mereka sahabat seperjuangan kita. Kita doakan mereka berjaya….kalau boleh lebih berjaya dari kita, lebih beriman dan sentiasa mendapat keberkatan dari Allah….tidak perlu takut takde orang nak ambil dengan kita plan takaful, tapi takutlah kalau kita tak bersyukur pada Allah SWT dengan apa yang Dia sudah kurniakan dan kita tak jalankan tanggungjawab kita sebagai hamba.

Sekian….

-www.azizriadi.com

P/S : Satu tindakan yang profesional dan bertanggungjawab dari Aziz Riadi kerana sudi memberi penjelasan yang panjang lebar mengenai isu ini. Terpulang kepada masyarakat untuk nembuat penilaian.

–