Jangan Ingat Semua Benda Free ! Ini 10 Perkara Medical Card Tak Cover Bila Anda Dapatkan Rawatan di Hospital Swasta

Adakah anda sedang pertimbang untuk ambil medical card untuk perlindungan diri ? Sememangnya ia adalah keputusan yang bijak dan mampu mengelakkan kita daripada berbelanja lebih di saat kecemasan. Ia juga merupakan salah satu keperluan untuk elakkan kewangan kita terjejas dari usia muda.

Namun, ramai menganggap bila sudah daftar medical card, kita akan nikmati faedah rawatan perubatan percuma di hospital swasta. Sebenarnya tidak !

Perkara ini telah dikongsi oleh seorang ejen insurans melalui laman Twitter. Menurutnya, ia merupakan perspektif yang sering disalah anggap oleh kebanyakan pengguna medical card.

Oleh sebab itu, beliau terpanggil untuk kongsikan perkara ini agar bakal pengguna medical card tidak akan keliru pada masa hadapan.

Sebelum daftar insurans atau takaful, anda perlulah ketahui beberapa perkara yang medical card tak cover.

Perkara Apa Yang Medical Card Tak Cover ?

1. Deposit Ketika Admit Hospital

Anda perlu tahu yang harga deposit bagi setiap hospital swasta adalah berbeza antara satu sama lain. tak kiralah sama ada medical card peribadi mahupun syarikat, anda biasanya perlu standby duit deposit sekurang-kurangnya RM 300.

Menurut Luthfi, dia menyarankan pengguna medical card untuk bayar deposit menggunakan cash berbanding debit card.

Walaupun agak leceh sebab nak kena pergi cucuk duit, namun hospital akan refund anda semula dalam bentuk cash. Cara ini juga jauh lebih cepat berbanding guna debit card yang memakan masa untuk proses refund.

2. Deductible

Kebanyakan pakej medical card terbaru ada Deductible. Apa itu Deductible ? Deductible adalah satu jumlah yang wajib dibayar dari bil rawatan akhir (final bill).

Setiap syarikat insurans tawarkan jumlah deductible yang berbeza. Contoh deductible :

Final bill : RM 30,000

Deductible : RM 500

Jumlah yang syarikat Takaful bayar : RM 29,500

Jumlah yang kita perlu bayar masa discharge : RM 500

Selalunya pelan medical card yang murah ada deductible. Nama pun murah, bukan ? Jadi kos rawatan anda tidak ditanggung sepenuhnya.

Ada medical card yang kenakan deductible setiap kali admit hospital.

Ada yang kenakan deductible setahun sekali.

Jadi anda kenalah semak betul-betul dengan ejen takaful masing-masing, ya !

3. Ko-Takaful / Ko-Insurans

Biasanya ejen insurans perlu jelaskan maklumat mengenai ko-takaful dengan telus kerana impaknya sangat tinggi kepada pengguna.

Contoh :

Ko-Takaful adalah 10% daripada jumlah final bill, maksimum RM 2,000.

Jika final bill berjumlah RM 30,000, kita kenalah bayar kos ko-takaful adalah sebanyak RM 2,000.

Sekiranya pelan medical card anda ada Ko-Takaful/Insurans, anda perlu standby duit lebih sedikit untuk jumlah maksimum yang anda perlu bayar.

Kalau kadar maksimum RM 2,00, anda perlu standby RM 2,300 termasuk duit deposit. Kalau nak standby lebih lagi bagus.

4. Diagnostic Tool (X-Ray, CT Scan)

Pengguna perlu faham yang medical card bukanlah tiket untuk anda cek penyakit. Kita tak boleh minta doktor untuk buat X-ray, CT Scan atau MRI sembarangan.

Ada kalanya, doktor akan minta kita bayar kos ini. Untuk apa ? Sebelum doktor nak admitkan kita, pihak hospital perlu request Guarantee Letter (GL) ke syarikat Takaful/Insurans kita.

Dalam report itu, doktor perlu attach maklumat tambahan seperti keperluan X-Ray. CT Scan dan sebagainya.

Jika selepas X-ray diambil dan tiada sebarang penyakit dikenalpasti, anda perlu tanggung kos X-Ray.

Jika ada penyakit dikenalpasti selepas ambil X-Ray, maka kos tersebut akan termasuk dalam GL.

Jadi untuk kes sebegini, lebih baik anda spare sedikit cash atau kad kredit sebagai persediaan untuk hadapi situasi yang tak dijangka.

5. Kos Pre-Admission Test

Sebelum admit hospital pada waktu penularan wabak Covid-19 ni, anda perlu buat RTK/PCR test. Kos ini pun tidak ditanggung, ya. Ada hospital akan minta pesakit bayar cash, ada juga yang akan charga pada final semasa kita discharge nanti.

6. Kos Upgrade Bilik

Kalau pelan medical card yang anda cover harga bilik RM 150 untuk wad 4 orang, maka itulah yang anda akan dapat. Kalau anda nakkan privasi dan keselesaan, anda perlulah bayar sendiri harga untuk upgrade bilik.

Contoh harga upgrade ke bilik single adalah RM 250/malam. Jika anda admit 2 hari, bermakna kos tambahan yang anda perlu bayar RM 200.

Hospital swasta akan masukkan kos tambahan ini dalam final bill nanti.

7. Co-Payment Untuk Upgrade Bilik

Perkara ini pun jarang ejen takaful kongsikan kepada pengguna. Contohnya, jika anda upgrade bilik berharga RM 150 (bilik kongsi 4 pesakit) kepada yang berharga RM 250 (bilik seorang), anda perlulah bayar penalti sebanyak 10% dari final bill.

Jadi, jika medical card anda ada co-payment, tak usahlah upgrade bilik. Duduk saja bilik yang disediakan. Nanti tak pasal-pasal anda perlu bayar 10% dari final bill.

Harga co-payment ini jumlahnya dianggarkan RM 300 hingga RM 1,500 !

8. Miscellaneneous Items

Miscellaneous items ni apa pula ? Contoh miscellaneous items adalah laundry, admission/management fees, medical report, underwriting excess dan sebagainya.

Waktu Covid ni, baju pakai buang pun hospital akan charge tau. Jadi semua kos tu akan masuk dalam final bill nanti.

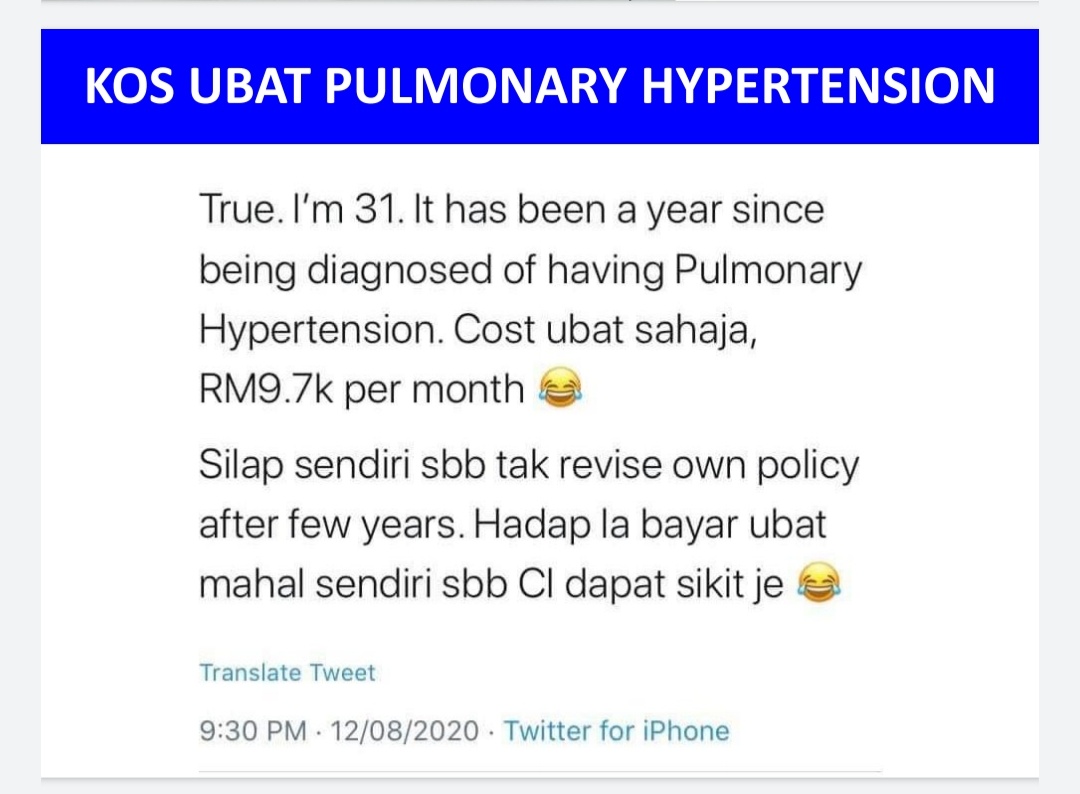

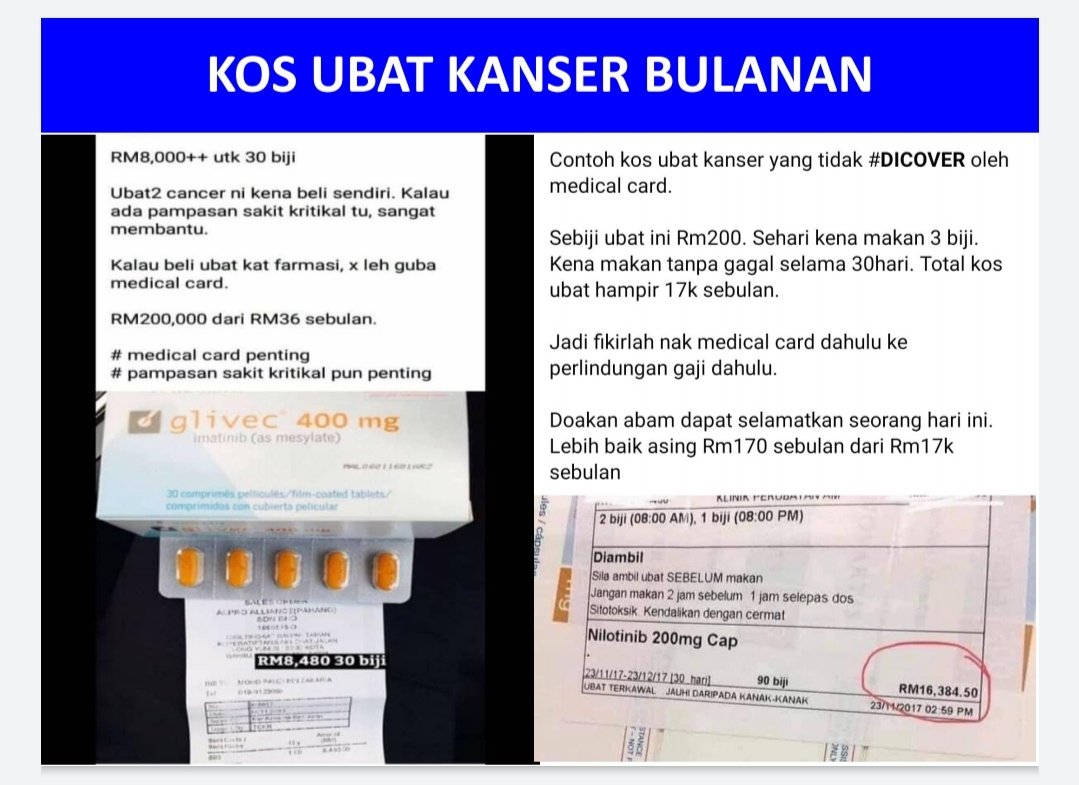

9. Kos Ubat Tambahan

Untuk pengetahuan anda, medical card tak cover ubat tambahan selepas keluar hospital. Ia juga tak cover kos air dialisis, supplemen kanser, kemoterapi serta kos ubat pulmonary hypertension.

Kredit : @LuthfiMY

Kredit ; @LuthfiMY

10. Alat Perubatan

Selain ubat tambahan, medical card juga tak cover alat perubatan seperti katil hospital, kerusi roda dan tongkat untuk digunakan di rumah.

Inilah hakikat yang kita perlu hadapi dan rancang bagi yang bercadang untuk daftar medical card. Walaupun anda bayar medical card bulan-bulan, anda tetap kena keluar duit lebih.

Bagi yang sudah ada medical card, semak dengan ejen masing-masing, ya. Perkara-perkara inilah yang menyebabkan kadang-kadang pengguna rasa tertipu, lebih-lebih lagi jika pelan medical card yang murah.

Jadi, anda perlulah semak sebaik mungkin sebelum bersetuju untuk ikat komitmen bulanan ini. Jangan pula medical card ini menjadi beban buat anda malah boleh membantu anda pada waktu kecemasan.

Sumber : Twitter @LuthfiMY